1月8日,华泰证券发布文远知行(WRD.US, 0800.HK)研究报告,首次覆盖文远知行并给予买入评级,目标价分别为港股52港元、美股20美元,预期涨幅超100%。报告明确指出,文远知行凭借领先的自动驾驶技术、完善的商业拓展模式及完整的出行生态构建,有望在全球自动驾驶赛道中脱颖而出,核心投资价值获机构高度认可。

华泰证券在报告中重点剖析了文远知行的三大核心竞争力,为其投资价值提供了关键支撑。其一,公司拥有全球领先的规模化L4车队与多区域商业化落地能力。截至2025年底,文远知行全球Robotaxi车队规模已达约1000辆,业务覆盖北京、广州、阿布扎比、迪拜等10余座海内外城市,其中北京、广州、阿布扎比已实现纯无人商业运营,阿布扎比车队更即将迈入单车盈亏平衡阶段,商业化进程走在行业前列。

其二,全栈自研软件平台与车规级硬件体系夯实了L4规模化复制基础。文远知行打造的WeRide One自动驾驶通用技术平台,以全栈式软件算法为核心,实现了硬件与软件的高度通用适配,可快速为不同车型赋能自动驾驶能力。其携手联想车计算研发的HPC 3.0高性能计算平台,采用双核NVIDIA DRIVE AGX Thor配置,不仅提供2000TOPS AI算力满足复杂场景需求,更推动自动驾驶套件成本下降50%,为规模化落地扫清成本障碍。

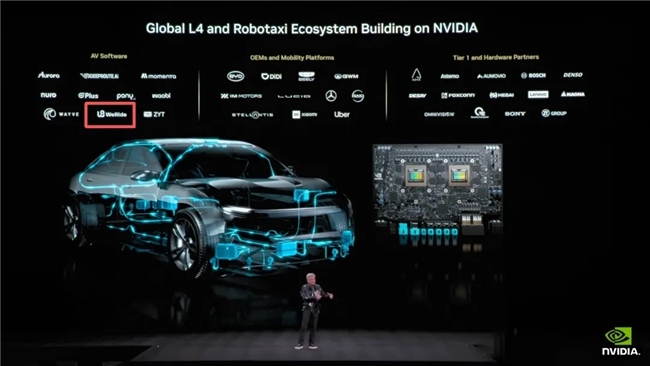

其三,多元化全球生态合作体系持续强化规模化落地能力。作为英伟达全球L4级Robotaxi生态核心合作伙伴,文远知行旗下Robotaxi GXR成为全球首款搭载NVIDIA DRIVE Thor X芯片的Robotaxi,技术协同优势显著。同时,公司与Uber、雷诺集团等全球合作伙伴深度联动,尤其在中东市场构建了规模最大的Robotaxi车队,借助当地政策支持与优良的单位经济模型,加速推进全球化布局。

值得关注的是,华泰证券在报告中强调,中国Robotaxi并非技术追赶者,中美头部企业技术水平同步,而中国企业依托成熟的整车与传感器产业链,在工程化、成本控制等方面更具优势。文远知行国内与海外并重的发展战略恰好契合这一产业趋势,其在国内Robotaxi进入高强度运营的同时,已在单位经济模型更优的中东市场率先布局,形成差异化竞争优势。

作为全球唯一实现L4级无人驾驶和L2+级辅助驾驶规模商业应用的科技公司,文远知行已积累超5500万公里公开道路自动驾驶里程,其车队已在公开道路安全运营超2300天,没有系统故障相关监管处罚。此次华泰证券首予买入评级,不仅是对公司当前行业地位的认可,更彰显了市场对其规模化商业化前景的坚定信心,随着全球自动驾驶法规完善与技术迭代,文远知行有望持续引领行业发展。