黄金以历史性多年涨势的动能进入2026年,然而耐人寻味的是,市场参与度依然显得稀薄。即便在2024至2025年接连创下纪录后,黄金常被描述为“超买”却几乎从未“超持”。这一差异至关重要。机构持仓仍有扩张空间,表明本轮涨势并非过度投机驱动,而是源于尚未见顶的结构性需求。

2024-2025年金价上涨的主要驱动力来自政策影响——更准确地说,是政策不确定性。进入2026年,美国面临着政府支出高企、通胀压力点持续存在通胀以及实际收益率逐步走低的局面。叠加美元走软因素,可以看到过去两年支撑黄金价格的基本面要素依然稳固。

2025年的分化态势清晰地提醒着黄金对宏观经济的高度敏感性。随着实际收益率从6月至12月持续下行,金价飙升至历史新高点。这种反向关联性仍是推动2026年金价走势的最重要因素之一。

黄金需求

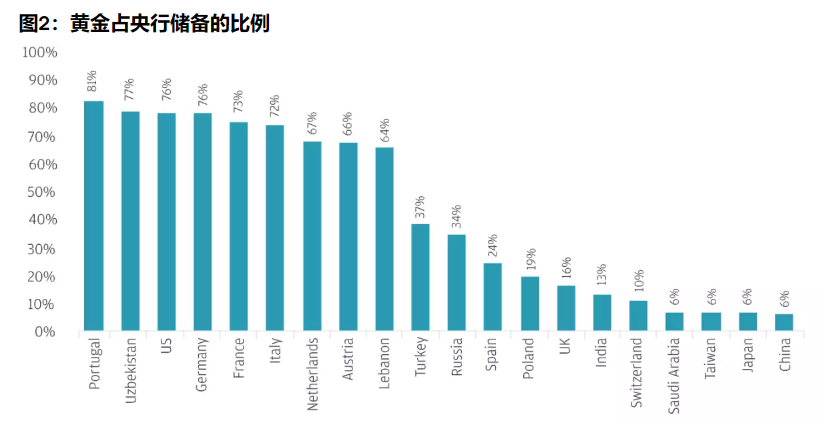

央行仍是支撑黄金结构性行情的最强劲力量之一。多国央行将黄金在其总储备中的占比维持在过半水平,而日本等其他经济体的黄金储备占比仅为个位数。仅这种不平衡就表明整个体系中仍有巨大的重配潜力。

下图揭示了多数投资者忽视的关键点:各国对待黄金的长期结构性转变。

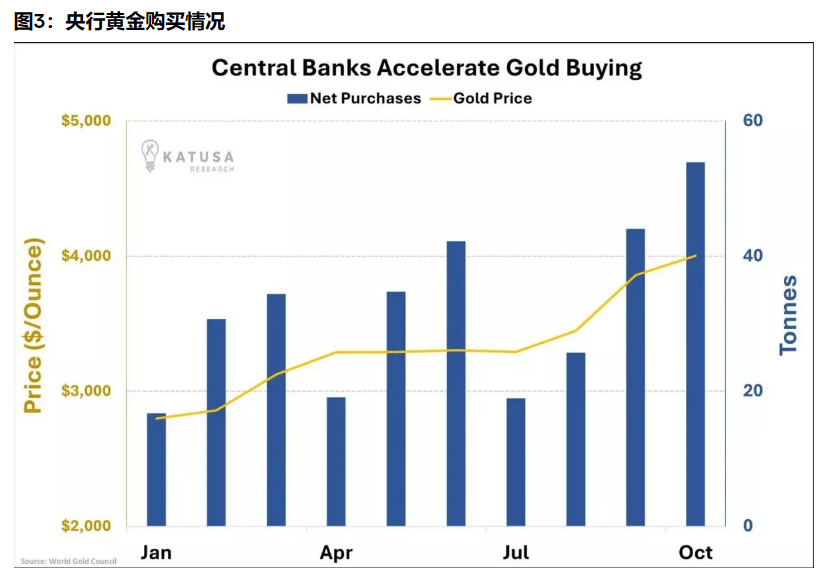

2024-2025年间的积累趋势并未放缓,反而加速。土耳其运用黄金来稳定货币波动性。俄罗斯倚重黄金作为抵御制裁的资产。而印度与多个中东经济体将黄金视为长期多元化配置,而非短期操作对冲这不是反应式的购买,而是对去中心化金融储备策略的重新定义。

持续的上涨趋势强化了一个关键信息: 央行对黄金的需求是结构性的,而非周期性的。即使在价格上涨期间,购买量依然保持坚挺。

风险因素

若要说2026年前的关键风险,那便是美联储出人意料地转向鹰派美联储。历史表明,实际收益率急剧上升往往会抑制黄金的上涨势头——即便只是暂时的。但目前市场仍预期宽松政策将多于紧缩,尤其是考虑到美国面临巨大的再融资需求、不断上升的债务偿付成本以及增长不均的局部经济状况。

这也是金银价格能够同步走高的少数周期之一。白银可能带来更高的百分比涨幅,但这并不削弱黄金的前景。相反,这恰恰证实了整个金属板块是由真实的宏观需求推动的——而非炒作、散户抢购或一次性投机资金流动。

2026年展望

各大银行对2026年的平均预测集中在每盎司4500-4700美元区间,而如果宏观环境未出现紧缩,高端预测则可能触及5000美元。这些预测均未考虑危机或地缘政治冲击,仅基于一个仍处于通胀、动荡且结构性分化的世界持续发展的假设。只有当紧张局势升级或金融压力重现时,更为激进的看涨预测才会成为现实。鉴于近年来的形势,这种情况并非遥不可及。

黄金价格动作很可能介于盘整与延续之间。在经历两年强势表现后,年初走势趋缓并不意外。但任何新的政策转向、地缘政治紧张或结构性冲击都可能迅速重燃上涨动能。随着各国央行持续调整储备结构,且长期宏观因素依然有利,黄金在2026年获得的战略支撑力度将超过过去十年任何时期。

黄金在2026年并不需要危机来推高价格。它只需要世界维持现状: 高筑的债务、政策的不确定性、脆弱的联盟关系,以及美元不再像从前那样占据主导地位。在这样的环境下,黄金不必追逐恐慌——它只需吸纳恐慌。仅此一点,就使得2026年成为多年来最具看点的布局时点。

(现货黄金日线图)

本文作者为智昇财论。

龙讯财经对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。文章仅是作者个人观点,不应作为投资依据。读者应详细了解所有相关投资风险,并请自行承担全部责任。

文章是网络作者投稿发布,版权归投稿作者所有。作者应对文章及图片的真实性及版权负责。一旦因此引发版权纠纷,权利人提出异议,龙讯财经将根据相关法律法规的规定,删除相应内容。侵权责任由投稿者自行承担,如由此造成龙讯财经损失,投稿者应承担赔偿责任。